Види банківських рахунків: порядок відкриття і класифікація

Зміст

Клієнт, який вперше звернувся в кредитну установу, щоб оформити вклад, нагадує витязя на роздоріжжі. Різні види банківських рахунків (поточний, розрахунковий, депозитний) можуть легко заплутати недосвідчену людину, погано розбирається, ніж один тип відкривається балансу відрізняється від іншого. Проте тут немає нічого складного, і витративши всього 5-10 хвилин на вивчення супровідної інформації, ви будете чітко знати, який варіант вам підійде найбільше.

Що таке банківський рахунок

Незалежно від того, йде мова про фізична або юридична особа, для багатьох фінансових операцій потрібна наявність рахунку. Він необхідний для концентрації коштів і їх подальшого цільового використання. Таку обліковий запис можна застосовувати для безготівкових розрахунків між організаціями, зарахування грошових коштів (зарплати) працівнику підприємства, накопичення відсотків за вкладами і безліч інших способів. Інформація про суму вкладу та рух коштів по ньому є банківською таємницею і охороняється законом.

Універсальний

Це основна обліковий запис, на якому акумулюються кошти для безготівкових перерахувань або видачі готівкових сум. Для юридичних осіб і індивідуальних підприємців ця запис носить назву розрахункового рахунку, для громадян – поточного (але часто ці поняття змішуються, створюючи плутанину). Згідно з договором банківського обслуговування, фінансова організація бере на себе зобов’язання по зарахуванню, списанню та зберігання грошових коштів клієнта, проводячи з ними фінансові операції за його розпорядженням.

Спеціальні банківські рахунки

У багатьох випадках (наприклад, на великих підприємствах з великим оборотом і різноплановими грошовими потоками), щоб спростити облік і розподіл фінансових коштів, користуються спеціальними банківськими послугами, які прикріплені до основного розрахункового балансу. До найпоширеніших видів відносяться: депозитні рахунки, акредитиви підприємства, корпоративні пластикові картки, валютні, спеціальні позичкові та інші типи. Відкрити спецрахунок може як власник підприємства, так і головний бухгалтер.

Які бувають рахунку в банку

Класифікація банківських продуктів для обслуговування клієнтів може бути різноманітною і залежати від мобільності коштів або цільового призначення. Також важливе значення має на кого відкрито вклад – фізична особа, або призначений для обслуговування діяльності організацій, підприємств або індивідуальних підприємців. Керуючись законодавством, обіг грошових коштів можливий як в російських рублях, так і в іноземних валютах.

Для фізичних осіб

Хоча фінансові організації пропонують своїм клієнтам дуже різноманітні види банківських рахунків, всі варіанти для фізичних осіб мають одну важливу особливість – рух коштів не повинно бути пов’язане з підприємницькою діяльністю клієнта. Користувачеві пропонується дуже широкий вибір банківського обслуговування, призначений для самих різних цілей: зберігання коштів, безготівкових покупок, виплати кредиту та ін.

Для юридичних осіб

Ці види банківських рахунків призначені для обслуговування індивідуальних підприємців, підприємств і некомерційних організацій, тому вимагають бухгалтерського супроводу. З урахуванням вимог чинного законодавства, проходження грошових коштів може відслідковуватися державними податковими структурами (наприклад, перевіряється прибуткова і видаткова документація).

Класифікація банківських рахунків

Певною проблемою є склалася обстановка, коли чинне законодавство, хоч і визначає вид рахунку в банку, але не містить повної і чіткої класифікації. При такій ситуації оптимальним виходом буде вдаватися до спеціальної юридичної літератури, де питання різновиди банківських облікових записів досліджено дуже докладно.

За суб’єктним складом

Передбачене законодавством підрозділ на види банківських рахунків за суб’єктним складом має дві категорії:

- Клієнтські – відкриваються банком для фізичних або юридичних осіб, можуть бути розрахункові, поточні, депозитні та ін

- Міжбанківські – відкриваються для іншого банку на основі кореспондентських відносин, коли розрахунок відбувається засобами та за дорученням іншої кредитної організації, що входить у федеральну платіжну систему.

За призначенням

У відповідності з цим поділом, розрізняють такі основні типи рахунків, призначення яких зрозуміло вже з назви:

- розрахункові – для використання в якості основного балансу у юридичної особи;

- поточні – для фізичних осіб або організацій, які не є юридичними особами;

- бюджетні – для підприємств і організацій, що фінансуються з федерального бюджету;

- депозитні – для зберігання коштів і отримання прибутку з допомогою процентних нарахувань;

- позичкові – для обслуговування кредитних карток та операцій з виконання грошового зобов’язання.

За видами валюти

Чинне законодавство поділяє банківські розрахунки наступним чином:

- Рублеві – здійснювані у російських грошових одиницях (гривнях).

- Валютні – які відкриваються в грошових одиницях інших країн. Такі облікові записи можуть вимагати наявність валютної ліцензії банку Росії.

- Інвалютні – валютні вклади резидентів російської федерації за межами країни.

- Мультивалютні – у цьому випадку, укладення одного договору з банком, робиться оформлення декількох різних валютних вкладів (з можливістю конвертації коштів між ними).

За терміном дії

Для операцій з іноземною валютою, по російському законодавству належить мати два види банківських рахунків:

- Постійні – для виконання всіх поточних валютних платежів.

- Транзитні – сюди надходять кошти від експортних операцій з нерезидентами та інша виручка в іноземній валюті. Цими засобами можна скористатися лише після ряду обов’язкових процедур (ідентифікації надійшла суми та ін).

По можливості поповнення або зняття грошових коштів

У відповідності з цією можливістю, існує три види банківських рахунків:

- Без поповнення. Гроші сюди зараховують один раз і додаткові внески відсутні.

- З можливістю поповнення. Допускається вносити нові суми протягом терміну вкладу.

- З можливістю часткового зняття коштів. Можна скористатися грошима зі вкладу, але при цьому є ліміт, який обов’язково повинен залишатися.

По мети використання

Залежно від цільової приналежності грошових коштів, законом передбачено кілька видів банківських рахунків:

- Поточні – передбачають свободу розпорядження власника щодо витрачання коштів, що знаходяться на зберіганні в банку (у тому числі за допомогою платіжних доручень та інших розрахункових документів).

- Цільові – їх призначення визначено договором або прямо вказано законодавчо. Наприклад, це можуть бути інвестиційні кошти з федерального бюджету, призначені для фінансування конкретних проектів.

За обсягом розрахункових операцій

Існує три види банківських рахунків залежно від того, яка кількість розрахункових операцій є для них допустимим:

- Без обмежень в операціях – коли за облікового запису можуть виконуватися всі операції.

- З обмеженим колом операцій – наприклад, на обліковий запис з довірчим управлінням, не можна нараховувати власні кошти.

- Тимчасові або накопичувальні – для яких взагалі виключені розрахункові операції. Це може бути, наприклад, депозитний вклад суду, відкритий клієнтові банком для зарахування коштів, але не переслідує мети отримання комерційної вигоди.

Види рахунків у банку для фізичних осіб

Сучасні російські банки пропонують громадянам Росії широкий перелік фінансових послуг, що враховують різні потреби. Так, види рахунків Ощадбанку для фізичних осіб включають у себе поточний, депозитний, картковий та валютний варіанти вкладів. Це значно розширює можливості клієнта у виборі різних банківських продуктів для своїх цілей.

Поточні рахунки

Цей рахунок у банку для фізичних осіб розрахований на обслуговування повсякденних потреб власника – сюди перераховується заробітна плата, і звідси оплачуються послуги або товари в магазинах. Використання такої облікового запису має декілька особливостей:

- Вона не повинна використовуватися для цілей комерційної діяльності.

- Обслуговування можливе тільки у відділеннях банку (прив’язавши до облікового запису дебетову карту можна значно розширити функціональність, користуючись банкоматами і терміналами оплати).

- Відсотки на залишок суми тут не нараховуються або вони мають суто символічний характер.

При необхідності клієнт може мати відразу декілька банківських балансів, наприклад, для здійснення розрахунків з різними валютами. Щоб відкрити таку обліковий запис, необхідно надати в банк наступний пакет документів:

- заява та анкета клієнта,

- паспорт (інше посвідчення особи),

- договір,

- ІПН.

Вартість обслуговування залежить від конкретного банку, але часто вона носить символічний характер (наприклад, в Російському Стандарті – 50 рублів на рік). Збираючись припинити користування послугами фінансової установи, клієнту слід написати заяву про закриття, після чого залишок коштів, видається готівкою через касу або перераховується за вказаними реквізитами.

Депозитні

Ця обліковий запис створюється відповідно до інструкцією Банку Росії, для довготривалого зберігання грошових коштів з отриманням доходу за відсотками. Визначальним фактором тут є сума вкладу та термін, на який розміщуються гроші. В залежності від режиму використання фінансів, депозити бувають двох видів:

- До запитання. Часткове або повне зняття грошей допускається, тому процентна ставка не дуже висока – до 1%.

- Термінові. Мають термін зберігання від року, більш високу відсоткову ставку, ніж «до запитання», але зняти з них гроші до закінчення договору з банком буде проблематично. Строкові депозити поділяються на депозитні, накопичувальні та розрахункові, що відрізняються нюансами поповнення та зняття коштів.

Процентна ставка за терміновим депозитом у провідних банках країни (Ощадбанк, БТБ 24 та ін) становить 7-10%. Невеликі фінансові організації (Локо-банк, ЯР-банк, Риабанк) можуть пропонувати і більш високі ставки, понад 13%, але це буває тільки в рамках спеціальних акцій і при внесках від 300 000 рублів, тому скористатися цими пропозиціями можуть далеко не всі.

Відкривають депозитні послуги в банку з тим же пакетом документів, що і для поточного балансу, але в окремих випадках може знадобитися військовий квиток або пенсійне посвідчення. Закриття банківського депозиту передбачає закінчення строку договору, нарахування передбачених відсотків і видачу грошей клієнтові або переведення на інший обліковий запис.

Позичкові рахунки

Для обслуговування взятого кредиту відкривається позичковий рахунок, у якому відображається рух коштів по виплатах. Він може мати негативний баланс і на його основі ведеться облік грошових надходжень для виплати заборгованості кредитними установами. Якщо позичальником є фізична особа, то комісія за відкриття чи обслуговування не допускається. В даний час у банківській практиці використовуються наступні види виплати відсотків за кредитами:

- Аннуїтетний метод передбачає фіксований щомісячний платіж. Ця форма виплат дуже зручна кредитора, адже він заздалегідь точно знає, які в нього очікуються надходження, а ось для боржника, який планує погасити кредит раніше терміну, вона не підійде.

- Диференційований метод передбачає розрахунок мінімального внеску, який клієнт може перевищувати за своїм розсудом. У цьому випадку розміри платежів періодично перераховуються, і переплата по кредиту зменшується. Цей метод не дуже вигідне фінансовим організаціям, тому застосовується в кредитуванні не так часто.

Карткові

Для обслуговування пластикових карт можуть застосовуватися облікові записи (СКС), що дозволяють користуватися банкоматами для отримання готівки і терміналами для здійснення безготівкової оплати. Порядок відкриття такої карти не відрізняється складністю – з документів часто необхідний тільки паспорт. Випуск і річне обслуговування передбачає оплату (наприклад, карта Standart банку Зеніт – 600 рублів в рік), але якщо карта відноситься до зарплатних проектів, то послуги будуть безкоштовними для клієнта. Номер картки складається з 16 цифр (у звичайному балансі їх двадцять).

Розрахункові рахунки для юридичних осіб

Спеціальні види банківських рахунків для юридичних осіб враховують особливості їх діяльності, надаючи більш широкі можливості по банківським правилам, ніж для фізичних осіб. Для того, щоб відкрити обліковий запис, потрібно представити в банк:

- заяву та анкету,

- зразки підписів і печатки,

- посвідчення особи засновника та головного бухгалтера,

- довідку про відсутність податкової заборгованості,

- копію установчих документів і свідоцтва про реєстрацію.

Вартість відкриття станом на середину 2017 року становить від 2 000 до 5 000 тисяч рублів залежно від банку (наприклад, Ощадбанк – 4 700 руб.). Річне обслуговування в мінімальній конфігурації обійдеться в суму від 17 280 рублів (Банк Відкриття), але при цьому в розрахунок не бралися багато необхідні функції, такі як зняття готівки або онлайн-банкінг.

Міжбанківські рахунки

Порядок розрахунків між банками регулюється спеціальними правовими постановами і базовими юридичними документами (наприклад, статтею 860 Цивільного кодексу РФ), визначаючи для цього особливі види банківських рахунків – валютні або рублеві кореспондентські. Загальна організація такої взаємодії може бути централізованою або децентралізованою, в залежності від того, хто займається обслуговуванням кореспондентських відносин.

Кореспондентські в банку Росії

За чинним законодавством, коррахунок в Центробанку Росії повинен мати кожен банк, діяльність якого здійснюється на території нашої країни. При централізованому міжбанківському взаємодії цей кореспондентський рахунок буде використовуватися для проведення безготівкових розрахунків між двома кредитними організаціями. Участь Банку Росії (в договорі від його імені виступає Розрахунково-касовий центр), є додатковою гарантією для учасників угоди.

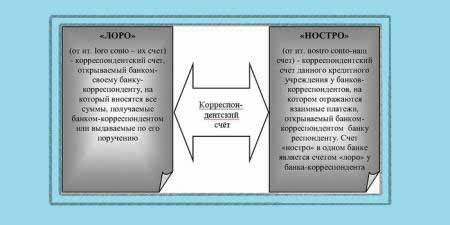

Лоро-ностро

Якщо кореспондентський рахунок відноситься не до Центробанку, то він має тип «лоро-ностро». Конкретна назва заздрості від ракурсу розгляду:

- Для банку, який відкриває рахунок іншої кредитної організації, для регулювання фінансових питань, це буде лоро-рахунок.

- Для банку, в якому ця запис, такий коррахунок носить назву «ностро».

Для чого відкривається бюджетний рахунок

Цей вид банківського рахунку займає особливе положення серед фінансових продуктів, адже він застосовується для перерахувань бюджетних коштів з метою їх цільового використання. Згідно з правовим режимом нашої країни, структури Федерального Казначейства, мають право фінансових операцій з використанням бюджету і державних позабюджетних фондів, відкривають такий спецрахунок у Банку Росії. У виняткових випадках функції Центробанку можуть виконувати інші кредитні організації.